中咨视界

李延辉 | 德国钢铁工业发展经验及启示

| |||||

| |||||

德国钢铁工业发展经验及启示 李延辉 摘要:德国是全球钢铁工业强国,粗钢年产量基本在4000万吨,构筑了德国汽车及配件、机械装备、建筑工程等行业的基础。蒂森克虏伯、萨尔茨吉特、迪林根、萨尔、巴登、克洛克纳等是德国最具代表性的钢铁企业。研究德国钢铁企业在流程调整、资源整合、联合重组、优化布局、转型发展等方面的先进经验,对我国钢铁工业的发展具有重要借鉴意义。 关键词:德国;钢铁;联合重组;转型发展 德国是传统的钢铁工业强国,在全球钢铁行业占有重要地位。自20世纪70年代以来,德国粗钢年产量基本在4000万吨左右,始终保持着较强的国际竞争力。德国钢铁企业结合自身特点,为适应外部环境变化、应对激烈的国际竞争,不断调整发展策略,在生产布局、联合重组、合资合作、服务延伸等方面具有鲜明的特色,总结其发展经验,对我国钢铁企业的高质量发展具有重要参考价值。

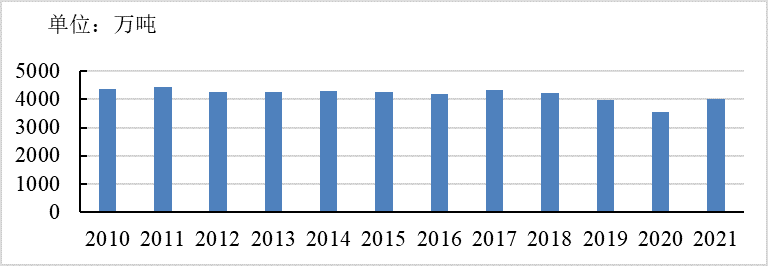

一、德国钢铁工业发展现状 德国是世界最重要的产钢国之一,钢铁工业发展水平始终位居全球前列。钢铁工业是德国制造业的基础,不仅构筑了德国汽车及配件、机械装备、建筑工程等行业的基础,而且是德国外贸出口比重较大的优势产业,在其现代国民经济体系中占有重要地位。 (一)产业规模 德国是欧盟最大的产钢国,粗钢年产量长期保持在4000万吨左右,约占欧盟总产量的1/4,位居全球第7位,钢铁工业年销售额约400亿欧元。受疫情影响,2020年粗钢产量降至3570万吨,销售额降至321亿欧元,均为2009年以来的最低值,2021年粗钢产量恢复至4010万吨。根据德国钢铁联合会统计,德国钢铁行业直接就业68万人,上下游关联行业就业超过400万人,占德国制造业总就业岗位的近2/3。

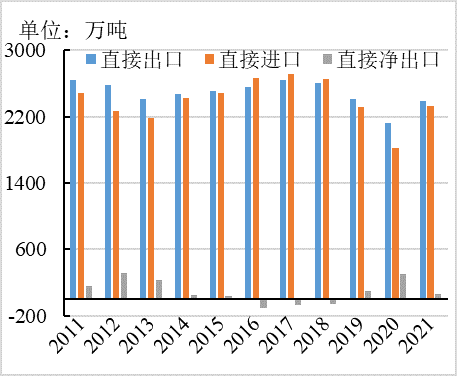

数据来源:德国钢铁联合会。 德国粗钢产量情况 (二)进出口 德国既是钢铁出口大国,也是进口大国,钢铁产品进口量和出口量基本相当。钢铁产品出口量占德国钢铁总产量的50%以上。2021年,德国钢铁产品出口量约2390万吨,占产量的59.6%;进口量约2330万吨。欧盟内国家是德国主要的钢铁贸易方,出口量约占总出口量的75%,进口量约占总进口量的85%。

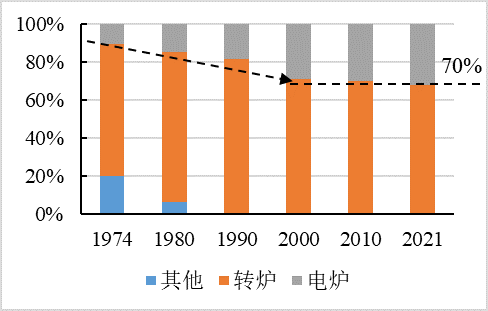

数据来源:世界钢铁协会。 德国钢铁产品进出口情况 (三)工艺结构 从20世纪70年代起,德国部分钢铁企业将原有高炉-转炉长流程工艺改为电弧炉短流程工艺,以满足城市发展、环境保护、原料变化等方面的需要。至21世纪初,德国钢铁工业工艺结构调整基本结束,最近20年变化不大。整体上看,德国钢铁工业虽然已形成两种工艺并行发展的局面,但传统长流程企业仍保持着较大的规模优势,长流程工艺粗钢产量占总产量的70%左右。

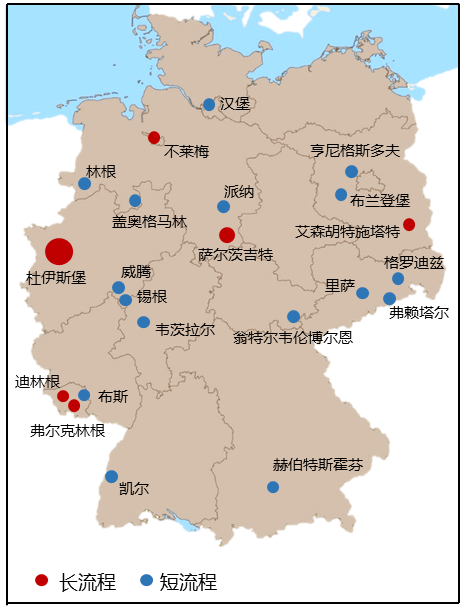

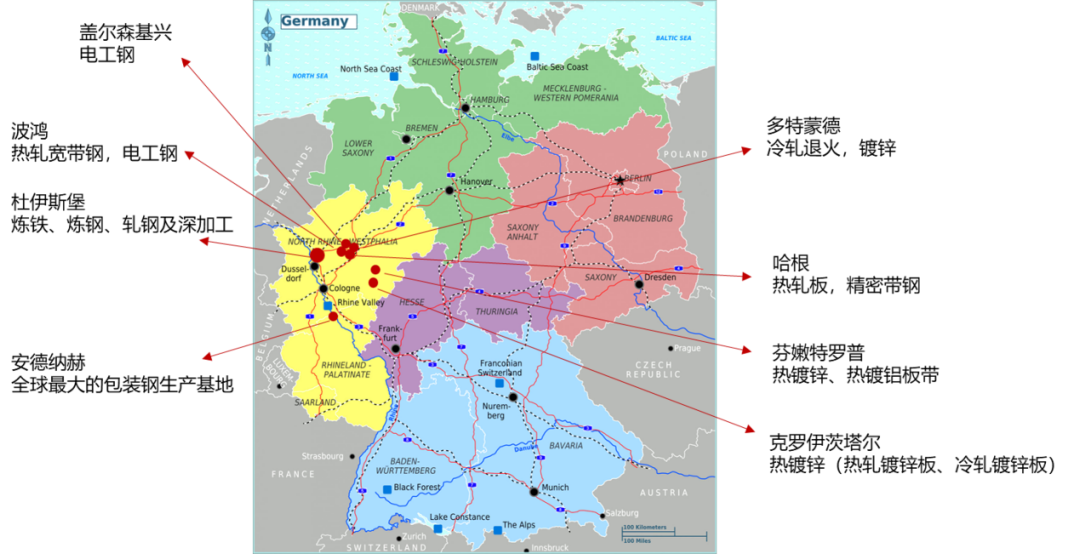

数据来源:世界钢铁协会。 德国钢铁工业炼钢生产工艺结构 (四)生产布局 历史上,依托当地丰富的煤炭和法国洛林地区的铁矿资源,鲁尔区成为德国钢铁生产最集中的区域。从20世纪60年代起,鲁尔区煤钢产业经历了数十年的转型,企业数量大幅减少,钢铁产量也有所下降,但该地区的杜伊斯堡市仍是德国最重要的钢铁生产基地,粗钢产量占德国总产量的1/3。萨尔茨吉特地区是德国传统钢铁生产重镇,是萨尔茨吉特钢铁公司总部所在地,粗钢年产量500万吨以上。

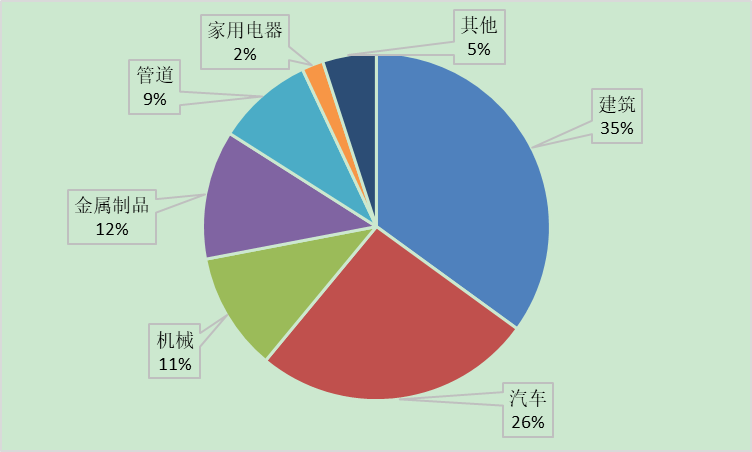

德国钢铁冶炼企业布局 (五)原燃料供应 德国钢铁工业的发展离不开国内铁矿石、煤炭等资源的支撑。20世纪60年代以来,伴随着以鲁尔区为代表的传统资源地区的转型发展,德国钢铁工业所需铁矿石、焦煤等主要原燃料转向以进口为主,目前德国铁矿石完全依赖进口,约95%的炼焦煤依赖进口。作为制造业强国,德国废钢年回收量较高,已成为废钢净出口国。 (六)物流运输 德国钢铁工业年社会运输量1.5亿吨左右。作为传统优势行业,钢铁工业在德国拥有较高的地位,主要钢铁企业都建立了自己的铁路运输网络,并通过对铁路公司、拖船运输公司、港口公司等物流服务关键领域开展的长期投资,建立了可持续的物流运输体系。目前,钢铁行业厂外运输中,铁路运输占50%左右,内河水运占30%左右,其余为公路运输。 (七)下游消费 2021年,德国钢材表观消费量约3520万吨,建筑行业、汽车工业、金属制品、机械工业是钢铁消费量最多的领域,分别占钢材消费量的35%、26%、12%、11%。

德国钢铁产品消费领域 二、德国主要钢铁企业发展概况 德国钢铁行业有各类企业近百家,具有冶炼生产能力的十余家,最具代表性的企业主要有蒂森克虏伯集团、萨尔茨吉特集团、迪林根钢铁集团、萨尔钢铁集团、巴登钢铁集团及克洛克纳集团。 (一)蒂森克虏伯集团 蒂森克虏伯集团(thyssenkrupp)是德国最大的工业集团之一,由蒂森和克虏伯合并而成[1]。 蒂森成立于1865年,初期主要生产用于制管、包装等领域的金属材料。从20世纪50年代中期开始涉足钢铁贸易领域,并向多元化材料服务商转型。1973年,通过收购涉足机车、造船、工程等工业品制造及工程服务等领域。至20世纪90年代中期,蒂森业务已涵盖材料贸易、工业品制造、工厂及设备服务、项目管理等领域。 克虏伯成立于1811年,早期业务以冶炼铸造、军工装备制造为主,曾是德国最大的军火供应商。在20世纪70年代进军工程技术服务、机械制造领域。至1992年,已初步形成工程技术、组件制造、材料贸易服务的多元化业务结构。

1999年,蒂森与克虏伯合并后,成立了蒂森克虏伯。蒂森克虏伯拥有钢铁欧洲、钢铁美洲、材料服务、组件技术、电梯、工厂技术六大业务单元,涉足五大产业,范围涵盖21大类产品及服务。 作为传统板块,钢铁始终是蒂森克虏伯的核心业务。从产品结构看,蒂森克虏伯聚焦钢铁板材,产品包括热轧板带、冷轧板带、电工钢、镀锌板等。从生产布局看,生产单元集中在北莱茵-威斯特法伦州,形成了以杜伊斯堡为中心的区域化生产布局。

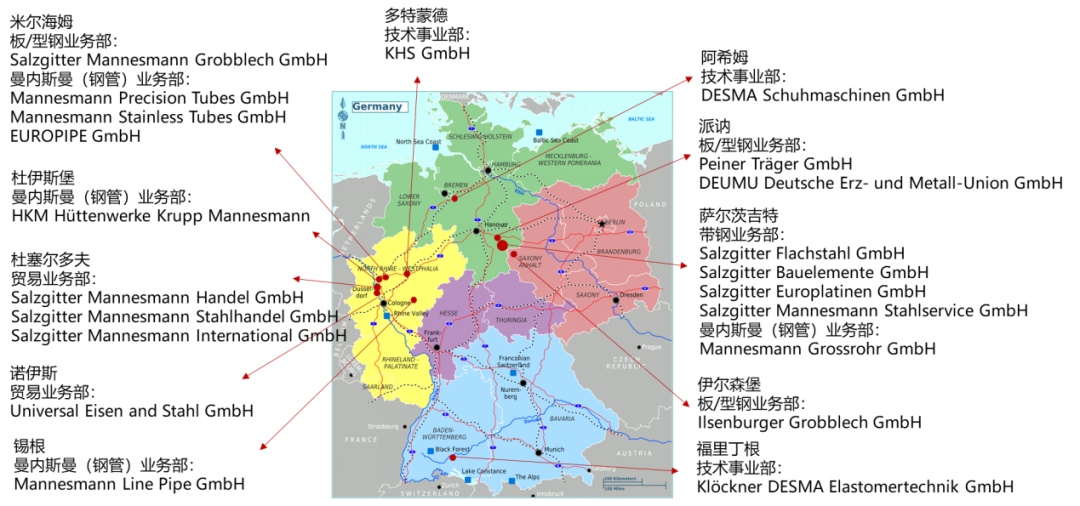

蒂森克虏伯生产布局 (二)萨尔茨吉特集团 萨尔茨吉特集团(Salzgitter)成立于1858年,是依托当地铁矿资源建立的钢铁企业。2000年,萨尔茨吉特收购曼内斯曼钢铁业务,组建了钢管业务部门,进一步丰富了产品结构。2007年收购克洛克纳部分业务单元,进军机械制造领域。经过160余年的发展,萨尔茨吉特已成为集炼铁、炼钢、轧钢于一体的全流程钢铁联合企业,粗钢产能近900万吨。萨尔茨吉特是德国品种最丰富的钢铁企业,产品包括热轧薄板、型钢、线材、宽厚板、钢管、冷轧薄板等钢材,激光拼焊板、建筑构件等深加工产品,以及饮料灌装和包装机械、制鞋机械等机械装备。

萨尔茨吉特集团各子公司分布 (三)迪林根钢铁集团 迪林根钢铁集团(AG der Dillinger Hüttenwerke)是德国历史最悠久的企业之一,最早于1685年建厂。迪林根坚持专业化发展道路,专注于厚板产品领域,始终保持着宽厚板的先进轧制技术和品种质量优势。厚板产品以多样化和高规格著称,生产钢种超过2000种,广泛应用于桥梁、高层建筑、海洋平台、钻探设备、造船、大口径管线、锅炉、压力容器、建筑机械、重型机床及风电设备等领域。 从20世纪80年代起,为应对日益严苛的环境保护要求、提升企业竞争力,迪林根钢铁与相距十多公里位于弗尔克林根市的萨尔钢铁开展了紧密合作。两家企业先是在迪林根合资建设了炼铁厂,为迪林根炼钢厂和弗尔克林根的萨尔钢铁炼钢厂提供铁水,之后又合资成立了多家公司,开展物流运输、货物贸易、保险代理等业务。 (四)萨尔钢铁集团 萨尔钢铁集团(SHS)始建于1881年,总部位于萨尔州弗尔克林根市,拥有迪林根、弗尔克林根、布尔巴赫、诺因基兴四大生产基地,主要生产棒材、盘条、锻件等。产品种类有普碳钢、易切削钢、弹簧钢、链条钢、焊丝、工模具钢、耐蚀钢、超高强度钢、耐热钢、高温合金、特种材料等,广泛应用于汽车、机械、油气、电力、航空航天、矿业等领域。萨尔钢铁在棒线材特殊钢领域具备较高技术能力和生产水平,是全球主要汽车配套企业的核心供应商。 迪林根基地主要包括与迪林根钢铁合资建设的焦化、烧结、炼铁等生产设施。弗尔克林根基地包括炼铁厂、炼钢厂、轧钢厂及锻造厂。炼铁厂1986年停产,1994年成为德国第二个被联合国教科文组织列入世界文化遗产名录的工业遗迹。转炉炼钢厂具备年产300万吨粗钢生产能力,铁水来自于迪林根的炼铁厂。轧钢厂具备年产50万吨棒材生产能力。锻造厂建有电弧炉、LF、VD、VOD等冶炼设施,配有真空感应、真空自耗、电渣重熔等特种冶炼设施,以及锻造、热处理、机加工等生产设备。布尔巴赫基地为线材制造中心,具备年产120万吨高性能线材生产能力,原料钢坯由弗尔克林根炼钢厂提供。诺因基兴基地为棒线材制造中心,拥有一条年产60万吨的棒线复合生产线和一条年产60万吨的线材生产线,原料钢坯由弗尔克林根炼钢厂提供。 (五)巴登钢铁集团 巴登钢铁集团(BSW)位于巴登符腾堡州莱茵河畔的柯尔市,始建于1968年,具备年产200万吨粗钢生产能力,拥有11条线材深加工生产线,占有欧洲50%的建材市场份额,在竞争激烈的欧洲市场独树一帜,是全球知名的短流程钢铁企业。 巴登钢铁在生产管理和产业延伸方面独具优势。一方面,企业对钢材产品深加工生产线实施自动化管理。整条深加工生产线包括剪切机、折弯机、焊接机、矫直机等,可实现电脑自动控制的流水线作业,加工成支架和焊网。对于部分非标准网架采用手工操作,通过排列和焊接形成钢筋焊接网片,再根据用户需要,设计加工成不同规格、尺寸、形状的网架,按重量交货。另一方面,企业还积极自主研发深加工产品,扩大支架品种,拓展下游应用市场规模。企业除将自身产品全部用于支架和焊网的深加工外,每年还外购数十万吨钢材用于深加工,并按建筑商的要求直接送到建筑工地,在增加产品附加值的同时,也为建筑商提高施工效率、减少人员开支、获取更高利润提供了有力支撑。这种上下游结合的深加工营销模式,在提高自身产品价值的同时,也增强了建筑商的信任度,从而形成了稳固的销售渠道和与建筑商相互依存、相互制约、互惠互利的纽带关系[2]。 巴登钢铁集团还成立了巴登钢铁工程公司,将管理输出、咨询创效和技术装备输出有机结合起来,形成了具有相当规模的咨询服务业务。

(六)克洛克纳集团 克洛克纳(KLOECKNER&COSE)曾是德国最主要的钢铁企业之一,拥有不莱梅厂、乔治马林厂和马克斯米兰厂,粗钢生产能力超过500万吨。从20世纪90年代起,克洛克纳集团主动调整发展战略,逐渐剥离钢铁生产,专注于钢材加工配送服务及贸易业务。不莱梅厂于1994年并入阿尔贝德钢铁公司,现在已成为安赛乐米塔尔在欧洲的重要钢铁生产基地,粗钢年产能360万吨。乔治马林厂于1993年被个人收购,后改为电炉短流程工艺,粗钢年产能100万吨。马克斯米兰厂已退出钢铁生产。 克洛克纳集团总部位于杜伊斯堡,是欧洲最大的独立于钢铁冶炼生产的金属材料加工配送及贸易服务商,沙巴线上(中国)科技有限公司官网集中在欧美地区。产品包括板材、长材、管材、空心型材、线圈、不锈钢、优特钢、铝材等。 三、德国钢铁工业发展经验 (一)工艺流程适应性调整 德国始终保持以长流程为主的工艺路线,通过企业联合重组、协同生产推进装备大型化,将冶炼工序集中在少数生产基地。以蒂森克虏伯、萨尔茨吉特、迪林根为代表的大中型钢铁集团旗下企业大部分都采用长流程生产工艺。同时,也注重发挥电炉短流程的优势,一方面新建电炉钢厂,另一方面将原有长流程钢厂改造为电炉钢厂,以适应环保要求和城市发展需求,形成了大量小规模的电炉企业,与长流程钢铁联合企业在产品和市场等方面形成互补。

(二)资源整合专业化分工 德国钢铁工业在专业化生产方面走在全球前列,通过资源整合,形成了一批产品特色鲜明的中小型钢铁企业。1969年,蒂森与曼内斯曼钢管公司进行专业化分工,接收了曼内斯曼的带钢厂,而把自己的钢管制造部门合并入曼内斯曼,至上世纪90年代初,蒂森逐渐剥离了棒线材生产部门,专注于板材产品。迪林根始终专注于中厚板产品领域,形成了享誉国际的专业化口碑。克洛克纳逐渐剥离钢铁生产,专注于钢材加工配送服务及贸易业务。 (三)联合重组合理化布局 德国钢铁企业几乎都是在老厂基础上经过技术改造发展起来的,受场地空间限制,并不强调内部生产流程的紧凑衔接,而将对资源依赖性强的冶炼工序相对集中布局在物流便利地区,将对市场依赖性更强的轧制、深加工等工序布局在靠近用户地区。蒂森克虏伯成立后,关闭了生产成本相对较高的原克虏伯-赫施在多特蒙德地区的炼铁、炼钢和热连轧系统,将冶炼生产集中在莱茵河畔的杜伊斯堡,以利于发挥大型冶炼装备和原料运输优势,降低成本;同时增加深加工和高附加值产品比例,特别是提高多特蒙德的冷轧板和涂、镀层板等产品生产能力,以扩大市场占有率。 (四)产业延伸服务化转型 德国钢铁企业经历了由单独的钢铁生产,向上游原料和下游钢材深加工延伸,再向零配件制造等制造业领域拓展,并提供综合材料解决方案和全面服务的多元化业务发展过程,逐渐实现了从传统的“以生产为中心”向“以服务为中心”的转型。蒂森克虏伯以传统钢铁主业为基础,逐步拓展产业领域,向工业品制造领域延伸[3-4]。巴登钢铁专注于建筑用钢生产及服务,形成了以支架、焊网等建筑钢材制品深加工及配送服务为特色的经营模式。 四、对我国钢铁工业的启示 本世纪以来,我国钢铁工业进入爆发式发展阶段,粗钢产量在短短十几年的时间里从1.3亿吨增长到8亿吨以上,这是任何一个国家或地区都不曾出现过的情况。钢铁工业生产规模急剧增长的同时,不可避免的出现并积累了一系列问题,如产业布局不合理、装备大型化水平不高、产品档次一般、节能环保水平较差、创新能力较弱、技能型人才支撑不足等。 “十三五”以来,国家相继出台化解过剩产能、超低排放改造等政策要求,随着钢铁产能置换、超低排放改造等项目的实施,我国钢铁行业整体面貌已发生根本性转变,在工艺装备配置、污染物排放控制等方面已基本达到国际先进水平。 “十四五”期间,我国钢铁行业高质量发展将重点推进联合重组、节能降碳、提质升级等方面工作,借鉴德国钢铁工业发展经验,需要重点关注以下几点:一是要坚持企业主体、市场化操作的联合重组,避免政府意识的拉郎配。二是要坚持质量效益、差异化竞争的产品定位,避免追求短期效益下的同质化产品结构。三是要坚持工艺优先、绿色化发展的低碳要求,强化资源能源利用效率,提升二次能源回收利用水平。四是要坚持精料方针、源头化减排的生产理念,提高原燃料质量,推进铁前装备大型化,降低资源能源消耗强度。五是要坚持市场导向、服务化转型的经营思路,将下游用户的需求作为服务延伸的重点方向。六是要坚持因地制宜、科学化调整的工艺结构,结合资源能源条件规划生产流程,避免运动式推进氢冶金、非高炉炼铁、电炉炼钢等工艺。 参考文献 [1]仲增墉.德国蒂森和克虏伯-赫施两钢铁公司联合的情况与启示[J].中国冶金,1998(5). [2]李丹,等.德国巴登钢铁集团智能化发展的经验与启示[J].冶金经济与管理,2017(1). [3]张锦.基于蒂森克虏伯案例的钢企服务转型要素研究[J].冶金经济与管理,2016(3). [4]商龚平,等.“世界钢铁大王”的服务化转型之路[J].冶金管理,2016(7). 注:原文载自《冶金经济与管理》2023年第2期,原作者:李延辉、刘志兴、王文博、周光辉,本次发表有改动。文中部分图片来源于网络,版权归原作者所有。 | |||||

相关链接

- 张同升 | 北京市风景名胜区保护...2023-04-27

- 吴立恒 | 北盘江董箐水电站移民...2023-04-24

- 陈佳鹏 谭潇 王晶晶 等 | 中...2023-04-18

- 张同升 衣梦耘 伍思宇 | 中国...2023-04-14

- 肖凤桐 | 贯彻大纲理念要求 践...2023-04-12